Economia & Finanza / 93

BCE: un disastro tutto francese.

di Mario Travaglini

Qualche lettore, forse preoccupato di quanto trapelato dalla riunione di Davos, mi ha chiesto di leggere in chiave critica il comportamento della Banca Centrale Europea guidata da Madame Lagarde. Coerente con me stesso mi sono sempre astenuto dal formulare giudizi sulle persone, preferendo far parlare i fatti e risalire alle loro responsabilità decisionali qualora i risultati operativi fossero stati difformi da quelli previsti e annunziati come necessari. Tuttavia l’attuale situazione dell’Istituto bancario europeo mi induce ad essere piuttosto drastico e considerare come in vent’anni, dal 2003 al 2023, due dei tre Presidenti sono stati di nomina francese. E già questa è una gigantesca anomalia.

Fortuna volle che nel 2011 arrivò Draghi, grazie al grande lavoro di corridoio di Berlusconi che con le sue proverbiali qualità di negoziatore riusci ad imporlo a tutti, Germania compresa. L’operato di Jean-Claude Trichet, suo predecessore, fu costellato da clamorosi errori che oggi la sua connazionale Lagarde sembra ripetere, soprattutto attraverso una politica monetaria non in linea con la situazione micro e macro economica dell’Europa. Trichet commise, tra gli altri, due colossali errori: fece proprio il terrore che la Germania aveva dell’inflazione in un periodo in cui non c’era inflazione e ritenne che la politica monetaria servisse esclusivamente a contenerla sotto il 2% pensando che la stessa inflazione non avrebbe avuto riflessi sul cambio e sull’andamento della economia europea. I suoi erano capisaldi di una vecchia politica monetaristica abbandonata da tempo in molte aree del mondo (Asia, Giappone, Usa, etc. etc.) e smentita a posteriori anche dai fatti. In quel periodo la BCE alzò i tassi mentre gli Usa li abbassavano creando in tal modo un super euro drogato, distruggendo la crescita europea e provocando deflazione. Se l’euro avesse mantenuto la parità sul dollaro l’Europa avrebbe oggi duemila miliardi di prodotto interno lordo in più e 30 milioni di occupati in più. Quindi il danno di quella dissennata politica è clamoroso e sarà meglio non sottacerlo perché lo stiamo pagando tutti ancora oggi. Non solo. Abbiamo regalato fatturati, mercati e occupazione alla Cina. Ricordo che nel 2008, poco prima del crac Lehman, Monsieur Trichet aumentò i tassi d’interesse facendo schizzare l’Euribor (cioè l’indice che misura il costo dei mutui) quasi al 6%, mandando nel panico famiglie, imprese e banche nello stesso tempo. In molti, all’epoca, misero in discussione le competenze tecniche di Trichet, sostenendo che la sua laurea in ingegneria conseguita a Nancy, anche se rafforzata da un master in economia presso l’Università di Parigi, non fosse sufficiente a dargli un bagaglio di conoscenze economiche globali, tali, cioè, da ricoprire la carica a cui la Bundesbank lo aveva spinto contro il parere di tutti. Dopo la presidenza di Mario Draghi, riconosciuta in modo unanime dagli osservatori come quella più efficace e competente, siamo ripiombati in un incubo tutto francese con la nomina nel 2019 di madame Lagarde, le cui prerogative principali, almeno a leggere i giornali d’oltralpe, erano quelle di essere donna, di essere un’alta burocrate proveniente dal fondo Monetario Internazionale, di essere amica di Nicolas Sarkozy e di saper parlare fluentemente l’inglese. Sebbene sia in carica da poco più di tre anni la signora Lagarde ha avuto modo di mettere in evidenza tutte le sue carenze siano esse legate alla tempistica o all’opportunità delle decisioni o, infine, alle discutibili scelte tecniche. Prima di passare alla situazione attuale, mi limito a ricordare il putiferio innescato dalla frase che la Presidente pronunziò nel marzo 2020 in pieno periodo Covid : “Non siamo qui per accorciare gli spread. Non è questa la funzione né la missione della BCE, ci sono altri strumenti e altri attori per questi problemi”.Tradotto: non guardate alla Bce per la soluzione di questa crisi, non è compito nostro.

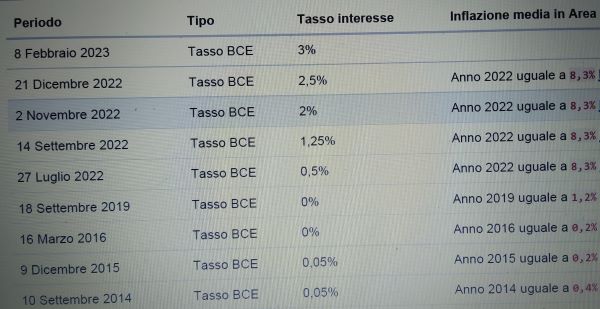

Già pochi minuti dopo gli effetti furono devastanti trasformando il dramma sanitario in corso in una nuova crisi finanziaria : fuga clamorosa degli investitori dai titoli di Stato italiani (e non solo) e aumento verticale del differenziale di rendimento (spread) con i titoli dei Paesi più solidi. In sostanza, mentre gli esperti si aspettavano un sostegno deciso all’Italia e agli altri Paesi più fragili dell’Eurozona nonché una difesa ad oltranza della stabilità dei loro conti, con l’affermazione sopra riportata La Presidente Lagarde fece aumentare la percezione dell’Italia come un Paese in potenziale bancarotta dal quale la stessa BCE prendeva le distanze. Tralascio di enumerare le altre gaffes sia per una questione di spazio ma anche perché hanno avuto scarso impatto mediatico a causa della loro valenza esclusivamente tecnica. Mi voglio soffermare, invece, sulla gestione dilettantesca dell’inflazione che tanti danni sta provocando sia in Europa che in Italia che, ben sappiamo, è il paese più fragile dal punto di vista energetico e del debito pubblico. A tal proposito ricordo che per Christine Lagarde l’idea di un’inflazione temporanea e prossima a scemare nella zona euro è stata una convinzione costante già nella primavera del 2021, ben prima che la guerra in Ucraina imponesse alla BCE di cambiare registro. Quando di fronte ai primi aumenti del costo della vita nell’Eurozona ed al rialzo galoppante che si manifestava negli USA e nel Regno Unito, la governatrice lanciò il suo primo sconcertante appello: “l’inflazione è temporanea”. A settembre dichiarò :“l’inflazione durerà più del previsto ma resta temporanea”, mentre a novembre precisò :” l’inflazione scenderà nel 2022, dato che la principale causa è ormai l’energia”. Ma a gennaio, per la prima volta da oltre un decennio, superò la quota del 5%. Il Commento della signora Lagarde ? . “ Non vediamo al momento un movimento che potrebbe creare una spirale inflazionistica”. Solo il 24 febbraio, data in cui iniziò il conflitto russo-ucraino, la direzione della BCE capì che forse era arrivato il momento di correggere la sua posizione ed aggrapparsi a quell’alibi per modificare la sua politica in senso più restrittivo. Quattro mesi dopo, siamo a maggio del 2022, il dato ufficiale parlava di una inflazione volata al l’8% (i calcoli degli attuariali erano già al 14% – vedasi mio precedente articolo-), il che rappresentava per l’Italia il massimo valore da oltre quarant’anni. Gli allarmi che si erano levati forti e chiari dal mondo economico chiedevano azioni immediate alla Commissione europea che, al contrario, fidandosi ciecamente della BCE, si era condannata all’inazione. Il rialzo dei tassi, in sostanza, è stato deciso troppo tardi quando l’affanno di molti Paesi era ormai divenuto evidente, finendo per colpire duramente l’economia reale . Dopo aver sbagliato la diagnosi (previsioni) sta sbagliando anche la terapia, tanto che oggi la cosa più grave è che continua ad alzare i tassi quando questi non sono più funzionali alla ripresa ed alla crescita. Madame Lagarde dovrebbe sapere che uno choc esogeno, come quello creato dall’arroventamento dei costi energetici, non si fa sparire con gli strumenti tradizionali della politica monetaria. Se, dunque, l’inflazione è principalmente dovuta al rialzo dei costi, continuare ad alzare i tassi, come è stato fatto ancora una volta nella seduta del 2 febbraio scorso, è come mettere benzina vicino al fuoco perché l’aumento del costo del denaro moltiplica automaticamente ed ulteriormente tutti gli altri costi in quanto i prezzi finali dovranno tener conto anche di questa ulteriore variabile. A parte tutto questo, c’è tuttavia una ulteriore aggravante: questi giri di vite coincidono con la soppressione di tutti gli aiuti. Sparisce il vecchio piano d’acquisto titoli di Mario Draghi e finisce sul binario morto anche il Pepp, il programma da 1.850 miliardi varato per far fronte all’emergenza pandemica. Una rapidità che stride rispetto alla prudenza richiesta in una fase congiunturale così delicata come quella attuale. La verità finale è che le pressioni della Germania, dove l’inflazione morde più che altrove, hanno determinato la svolta. Da questo punto di vista, con Madame Lagarde, come Monsieur Trichet insegna, c’è poco da star tranquilli. Il servilismo è nel loro DNA.

Già pochi minuti dopo gli effetti furono devastanti trasformando il dramma sanitario in corso in una nuova crisi finanziaria : fuga clamorosa degli investitori dai titoli di Stato italiani (e non solo) e aumento verticale del differenziale di rendimento (spread) con i titoli dei Paesi più solidi. In sostanza, mentre gli esperti si aspettavano un sostegno deciso all’Italia e agli altri Paesi più fragili dell’Eurozona nonché una difesa ad oltranza della stabilità dei loro conti, con l’affermazione sopra riportata La Presidente Lagarde fece aumentare la percezione dell’Italia come un Paese in potenziale bancarotta dal quale la stessa BCE prendeva le distanze. Tralascio di enumerare le altre gaffes sia per una questione di spazio ma anche perché hanno avuto scarso impatto mediatico a causa della loro valenza esclusivamente tecnica. Mi voglio soffermare, invece, sulla gestione dilettantesca dell’inflazione che tanti danni sta provocando sia in Europa che in Italia che, ben sappiamo, è il paese più fragile dal punto di vista energetico e del debito pubblico. A tal proposito ricordo che per Christine Lagarde l’idea di un’inflazione temporanea e prossima a scemare nella zona euro è stata una convinzione costante già nella primavera del 2021, ben prima che la guerra in Ucraina imponesse alla BCE di cambiare registro. Quando di fronte ai primi aumenti del costo della vita nell’Eurozona ed al rialzo galoppante che si manifestava negli USA e nel Regno Unito, la governatrice lanciò il suo primo sconcertante appello: “l’inflazione è temporanea”. A settembre dichiarò :“l’inflazione durerà più del previsto ma resta temporanea”, mentre a novembre precisò :” l’inflazione scenderà nel 2022, dato che la principale causa è ormai l’energia”. Ma a gennaio, per la prima volta da oltre un decennio, superò la quota del 5%. Il Commento della signora Lagarde ? . “ Non vediamo al momento un movimento che potrebbe creare una spirale inflazionistica”. Solo il 24 febbraio, data in cui iniziò il conflitto russo-ucraino, la direzione della BCE capì che forse era arrivato il momento di correggere la sua posizione ed aggrapparsi a quell’alibi per modificare la sua politica in senso più restrittivo. Quattro mesi dopo, siamo a maggio del 2022, il dato ufficiale parlava di una inflazione volata al l’8% (i calcoli degli attuariali erano già al 14% – vedasi mio precedente articolo-), il che rappresentava per l’Italia il massimo valore da oltre quarant’anni. Gli allarmi che si erano levati forti e chiari dal mondo economico chiedevano azioni immediate alla Commissione europea che, al contrario, fidandosi ciecamente della BCE, si era condannata all’inazione. Il rialzo dei tassi, in sostanza, è stato deciso troppo tardi quando l’affanno di molti Paesi era ormai divenuto evidente, finendo per colpire duramente l’economia reale . Dopo aver sbagliato la diagnosi (previsioni) sta sbagliando anche la terapia, tanto che oggi la cosa più grave è che continua ad alzare i tassi quando questi non sono più funzionali alla ripresa ed alla crescita. Madame Lagarde dovrebbe sapere che uno choc esogeno, come quello creato dall’arroventamento dei costi energetici, non si fa sparire con gli strumenti tradizionali della politica monetaria. Se, dunque, l’inflazione è principalmente dovuta al rialzo dei costi, continuare ad alzare i tassi, come è stato fatto ancora una volta nella seduta del 2 febbraio scorso, è come mettere benzina vicino al fuoco perché l’aumento del costo del denaro moltiplica automaticamente ed ulteriormente tutti gli altri costi in quanto i prezzi finali dovranno tener conto anche di questa ulteriore variabile. A parte tutto questo, c’è tuttavia una ulteriore aggravante: questi giri di vite coincidono con la soppressione di tutti gli aiuti. Sparisce il vecchio piano d’acquisto titoli di Mario Draghi e finisce sul binario morto anche il Pepp, il programma da 1.850 miliardi varato per far fronte all’emergenza pandemica. Una rapidità che stride rispetto alla prudenza richiesta in una fase congiunturale così delicata come quella attuale. La verità finale è che le pressioni della Germania, dove l’inflazione morde più che altrove, hanno determinato la svolta. Da questo punto di vista, con Madame Lagarde, come Monsieur Trichet insegna, c’è poco da star tranquilli. Il servilismo è nel loro DNA.

Nei prossimi mesi l’istituto di Francoforte potrebbe cadere nella tentazione di calcare la mano se, come prevedibile, le strette non daranno gli affetti sperati. Il rischio è duplice: azzoppare del tutto una ripresa già claudicante, trascinando l’eurozona in stagflazione (una miscela indigesta fatta di alta inflazione e stagnazione economica); far esplodere gli spread di quei Paesi, come l’Italia, più fragili ed esposti ai venti della speculazione per l’elevato indebitamento.