Valore & Valori / 104

Fallimento delle Banche?, ci pensa il dollaro

di Mario Travaglini

Con l’articolo della scorsa settimana ho voluto richiamare l’attenzione sul rischio sistemico che incombe sulle banche di tutto il mondo, specie per quelle che hanno bilanci non propriamente ortodossi per via dei molti derivati tossici (CDS) presenti nei loro conti. Questa situazione, unitamente all’aumento del debito pubblico di molti stati ed all’abnorme portafoglio titoli delle banche centrali (FED e BCE in primis) costrette per molto tempo a mantenere in vigore l’ormai famoso Quantitative Easing,

pone con forza sul tavolo questo tema scottante : lasciamo che scoppi la bolla o tentiamo di salvare il salvabile utilizzando uno strumento sobrio, che non dia troppo nell’occhio affinché con il tempo si possa ridurre la gigantesca massa dei debiti in circolazione? La risposta è già nei fatti, nel senso che la tendenza al ribasso del dollaro è iniziata alla chetichella sin da metà ottobre. Perché proprio il dollaro? Presto detto: è la valuta universale utilizzata in tutto il mondo, è la moneta degli Stati Uniti, ossia del paese più indebitato al mondo, è la moneta sulla quale poggiano i cambi di tutte le altre valute, è infine la moneta che per antonomasia prezza l’oro e talvolta lo sostituisce.

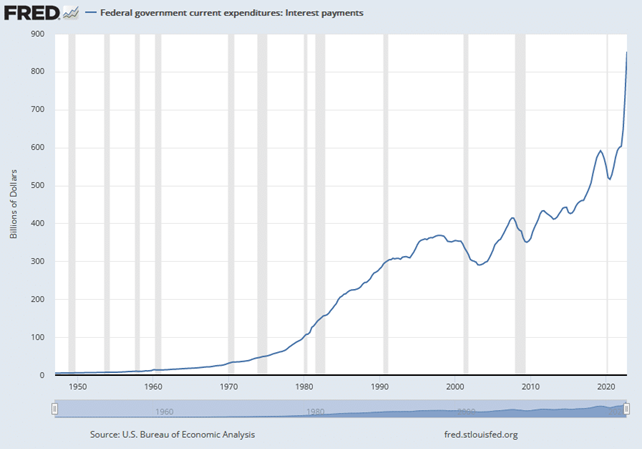

I recenti fallimenti bancari, evitati con spericolati e rapidi salvataggi, lo confermano: la più grande bolla speculativa di tutti i tempi stava per scoppiare per i troppi cattivi investimenti e per le folli decisioni di inondare i mercati con il famoso denaro facile. Pensate a tutte quelle decisioni prese quando i 18 trilioni di obbligazioni espresse in dollari venivano scambiate a tassi negativi e né la Fed né la BCE hanno mosso un sopracciglio per alzare i tassi . Allora sì che era il momento di farlo. Ora tutti questi cattivi investimenti devono essere liquidati, a costo anche di subire perdite enormi, come gli errori che ormai urge correggere. Tutte le espansioni artificiali gonfiate dal credito facile devono finire. Una operazione che non si potrà realizzare senza che i mercati passino da rialzisti a ribassisti. Non si tratterà di girare semplicemente un interruttore della luce e…..per incanto avviene il miracolo. L’operazione è molto più complessa di quanto si creda e, soprattutto, chi lo dirà agli investitori che dovranno non solo rinunciare ai lori profitti attesi ma saranno costretti, nella stragrande maggioranza dei casi, a subire perdite notevolissime. Insomma è un quadro molto pesante nel quale non si può ignorare che il governo degli Stati Uniti ha una spesa ormai fuori controllo, che ha fatto promesse che non potrà mantenere e che è più indebitato di quanto non lo sia mai stato. Il grafico che segue mostra in modo plateale come gli interessi corrisposti siano aumentati in modo esponenziale negli ultimi due anni ed è stupefacente constatare come la più grande economia del mondo, alla quale restano dipendenti quelle di molti stati non solo europei, abbia potuto pensare di non dover restituire i prestiti ricevuti e non prevedere alcuna contromisura a tale riguardo.

Ritengo che un mercato ribassista potrebbe essere distruttivo per le finanze pubbliche statunitensi e, a cascata, per quelle delle economie ad essa collegate. Il primo segnale è emerso forte e chiaro ben prima dei problemi bancari evidenziati un mese fa dalla Silicon Valley Bank e dal Credit Suisse ed oggi dai sinistri scricchiolamenti di altre due banche americane, la Charles Schwab Bank e la State Street Bank, crollate significativamente in borsa non più tardi di qualche settimana addietro. Infatti già verso la fine dello scorso anno la illiquidità dei mercati dei titoli sovrani avrebbe dovuto allertare le autorità di controllo ad alzare la soglia di attenzione anziché chiudere i fascicoli ed andare in montagna a Davos. Oggi poiché gli investitori non accettano più i tassi di interesse loro offerti non rimane altra soluzione che svalutare il dollaro (1), chiamato a fungere, in sostanza, da valvola di sicurezza onde trasferire le perdite sul mercato valutario e non più sui prezzi nominali di obbligazioni e azioni. Chi vuole essere elegante e seguire la moda direbbe che è una procedura che “socializza” le perdite; io che sono pratico, irriverente e forse anche prosaico direi che gli investitori potrebbero prendersela ……….in saccoccia..

D’altra parte, se guardiamo bene i numeri ed i fatti, sembra proprio che il mercato voglia anticipare questo sviluppo: il dollaro, dopo aver riguadagnato la parità con l’Euro con un rafforzamento senza precedenti, è in calo dall’ultimo trimestre del 2022. Non tragga in inganno l’aumento dei prezzi delle azioni : è del tutto normale in un periodo di forte inflazione ed è di stimolo affinché gli investitori non abbandonino la borsa. Ciò che è veramente importante è osservare come evolve il mercato dell’oro e dove si colloca giornalmente il suo prezzo: questo è l’unico modo per apprezzare la reale performance dei tuoi investimenti. Nel momento in cui scrivo si ritiene che il livello critico sia 1.909 dollari l’oncia, essendo questo il prezzo raggiunto nel 2011 (crisi del debito in euro). Da allora l’oro è tornato sopra i 1.909 dollari l’oncia per tre volte: nel 2020, nel 2022 e più recentemente a metà marzo. Da allora ha segnato ed è rimasto ad un nuovo livello critico, appena sopra la soglia dei 2.000 dollari l’oncia. Questa tendenza al ribasso del dollaro, soprattutto nei confronti dell’oro, è iniziata invece a metà ottobre dello scorso anno e continua a prevalere, nonostante la FED abbia continuato ad alzare i suoi tassi chiave e ad usare un linguaggio forte contro l’aumento dei prezzi. Per quanto appena detto ritengo che per la maggior parte degli investitori la soluzione più semplice è rimanere fuori dal mercato e aspettare con contanti e oro. La liquidità fornisce una via di fuga dalla deflazione di azioni, obbligazioni e proprietà immobiliari. L’oro protegge dalla svalutazione della moneta indipendentemente dalla valuta in cui si spende (Euro, Dollaro, Sterlina etc. etc.). È essenziale tenere entrambi in proporzioni simili.

(1) Segnalo, per inciso, che la stessa procedura, sebbene auspicabile, non può essere seguita dalla BCE in quanto l’Euro non è proprietà di un singolo Stato ma una moneta convenzionale a cui fanno riferimento ben venti Paesi dei ventisette che compongono l’Unione Europea.