Valore & Valori / 137

OUTLOOK 2024

di Mario Travaglini

In questo periodo dell’anno non c’è giornale, settimanale o rete televisiva che non affronti il tema delle previsioni per il prossimo anno. Va da sé che gli astrologi sono quelli più richiesti, se non altro perché la salute, l’amore e il denaro essendo argomenti sensibili accendono (stuzzicano) più facilmente l’interesse del letto re o di quelli videodipendenti. Nel campo economico e finanziario gli esperti e le case di investimento (SIM) fanno a gara per catturare l’attenzione dei risparmiatori ipotizzando scenari che vanno dall’apocalittico al super ottimista, disorientando spesso chi vorrebbe una informazione più sobria nella quale trovare elementi concreti di operatività. In questa ottica e nella considerazione che le banche centrali ridurranno i tassi di interesse più rapidamente di quanto atteso dai mercati, cercherò di fare delle previsioni che si sposino bene con uno scenario di rallentamento economico ritenuto il più attendibile tra tutti quelli possibili, ossia di un “atterraggio morbido” dell’economia dopo la crisi del Covid, quella energetica e dell’alta inflazione.

Forte di questa considerazione, ritengo innanzitutto che gli investitori dovrebbero comunque continuare ad adottare un atteggiamento cauto per le incertezze a cui sono esposte le economie globali a causa sia delle tensioni geopolitiche che dell’inasprimento della politica monetaria che, tuttavia, continua a far sentire i suoi effetti nel sistema. Considerato che lo spazio a disposizione non è illimitato, mi limito a prendere in considerazione il mercato obbligazionario, quello azionario e le cosiddette commodity che tratterò di seguito nell’ordine appena indicato;

-

Il comparto obbligazionario sarà al centro dell’attenzione delle case di investimento perché è quello meglio posizionato in un contesto di un rallentamento economico globale, soprattutto se si tiene conto del rapporto rischio rendimento. Ritengo che le obbligazioni sovrane e i BTP italiani possano rappresentare una valida proposta da cavalcare nel medio termine. Infatti oggi, in un periodo di rialzi dei tassi, essere sovrappesati in obbligazioni sovrane a medio termine consentirà di beneficiare di rendimenti allettanti quando i tassi torneranno a scendere.

-

Per il mercato azionario, invece, prevedo un 2024 abbastanza teso, sebbene il comparto in questa ultima parte dell’anno abbia registrato una performance superiore alle aspettative. Proprio la sua recente forza mostrata in questo fine 2023, insieme all’aumento dei rendimenti obbligazionari ed alla conseguente riduzione del premio di rischio azionario si tradurrà in prospettive meno interessanti per questo settore . In tale contesto è opportuno adottare un approccio selettivo concentrandosi su titoli di qualità e a grande capitalizzazione che presentano bilanci solidi, capaci di mantenere le quote di mercato acquisite o di svilupparle ulteriormente in modo da poter trarre beneficio dalle politiche che favoriscono la crescita. Tralascerei il mercato italiano, non solo perché troppo sbilanciato sulle banche ma anche per il fatto che esso resta troppo provinciale in rapporto alle sfide globali che attendono le economie del mondo. Punterei sul mercato statunitense in virtù della sua composizione settoriale e del vantaggio competitivo delle sue società; in seconda battuta farei un pensierino sul Giappone grazie al miglioramento della corporate governance e dell’efficienza del capitale. L’azionariato europeo lo terrei come ultima scelta in quanto la stretta monetaria della BCE ha causato molti danni all’economia rispetto agli Stati Uniti a causa di un contesto fiscale meno favorevole.

-

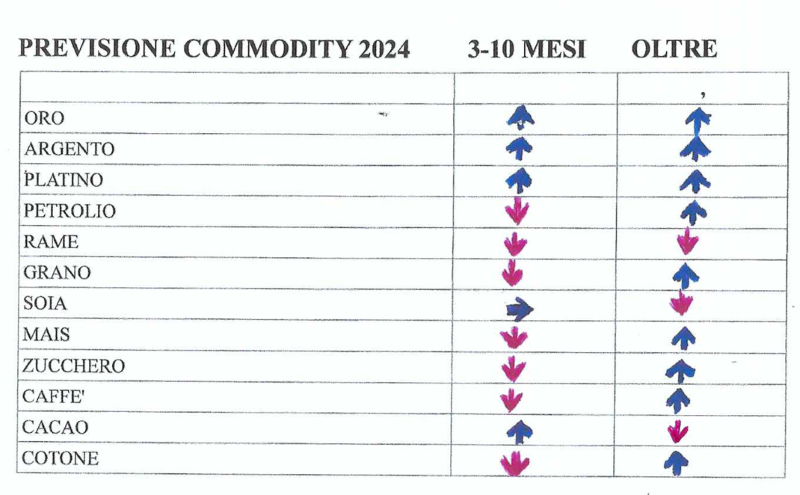

Per quanto riguarda infine le commodity preferisco utilizzare la tabella che segue, molto più sintetica ed efficace rispetto alle considerazioni che dovrei fare per ognuna di esse con il risultato di non riuscire a spiegarmi in modo comprensibile o di essere mal interpretato.